|

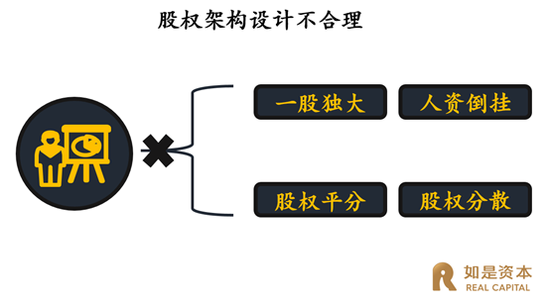

不合理的股权架构设计,往往从一开始便种下苦果,企业虽经历成长发展,但最终却会因不合理的股权架构设计而难以实现股权融资。常见的几种股权架构不合理的情况有一股独大、人资倒挂、股权平分、股权分散等。例如,很多初创企业的创始人拥有核心技术或资源,为了控制公司,把公司股权牢牢的握在手中,百分之百控股。对于创始人而言,其拥有了公司的绝对控制权和分红权,但是,对于初创企业而言,需要的不仅仅是资金,一群能力强,并且愿意伴随企业共同发展的合伙人往往比金钱更重要,能让钱增值的是人,而不是钱本身。同样,投资人更希望的是投一个优秀的团队,而并非个人。又如,初创企业由于资金短缺,创始人为了企业的快速发展往往会选择引入外部资金,此时资金占据重要地位,往往资金方会要求持有较大的股权比例。但当企业进入平稳或快速发展期时,企业对资金的需求开始减弱,对核心创始管理团队的需求提升。此时,若依然按照创业初期的股权比例分配,便会使创始管理团队失去对企业的控制权。而投资人不会投资创始管理团队已失去控制权的企业。

错误七:创始人对企业估值不合理 对于企业融资而言,投资人想要找到的是与自己“合拍”的企业,即估值符合投资人预期的企业。投资人通常倾向在最短的时间内找到最确信的企业。所谓“确信”,即体现在企业估值在投资机构的“射程”范围之内。投资机构往往会存在投资分布曲线,比如根据某类垂直市场判断,希望投资估值在合理范围之内的项目,如果企业开价过高,远超出投资人预期,那么将失去融资的可能。我们经常看到创始人对企业进行“拍脑子式”的估值,即估值没有任何支撑依据,未用任何合理的方法进行估值,这种方式往往会造成对企业估值的高估,即便通过高估值融到资金,也会对企业下一轮融资产生巨大的障碍,造成企业失去持续融资能力。那么,如何对企业进行合理的估值呢?首先,估值是一门“艺术活”,是在不确定性中找到相对确定性的答案。企业应该摒弃不断提高估值的逻辑,而是追求找到最合适企业目前发展阶段的估值。其次,寻找确定性的答案及估值的方法有很多种,依据企业不同的商业模式其估值方法也有很大的区别。重资产型企业(如传统制造业),一般以净资产估值法为主,盈利估值法为辅;轻资产型企业(如服务业),一般以盈利估值法为主,净资产估值法为辅;互联网企业,一般以用户数、点击率和市场份额为远景考量,新兴行业和高科技企业,一般以市场份额为远景考量,估值方式皆适合以市销率为主。由此可见,常用的估值方法无非是市盈率、市销率及市净率估值法等。除这些方法以外,创始人在对企业进行估值时还应考虑:社会宏观经济因素、企业所处的行业及地位、企业的内在价值。

错误八:不会寻找合适的股权投资机构 在目前信息爆炸的时代,创始人可以通过互联网等渠道找到投资人、投资机构,甚至可以通过微博、微信轻松找到一些知名投资人的邮箱、电话等联系方式。除了互联网,还可以通过参加一些行业峰会,结识很多的投资人。怎样寻找到投资人,并不是一个难事,而怎样找对投资人,找什么样的投资人获取投资的成功率更高,这才是所有企业在融资中的难点。此外,“水能载舟,亦能覆舟”可以在一定程度上诠释投资人与企业家的关系。好的融资能够帮助企业插上快速发展的翅膀,反之,若企业无法正确处理与投资机构的关系,摆正心态、看清局势,那么融资也极有可能成为颠覆企业发展的巨浪。从永乐电器的陈晓,太子奶的李途纯,俏江南的张兰,雷士照明的吴长江,再到如今的新生代企业家,如前几年的凡客的陈年等,这些令人唏嘘的商业案例真实的反映出了对于处在初创期和快速成长期的非上市企业而言,选择正确的投资人、恰当的处理好与投资人关系的重要性。 (责任编辑:职场达人) |