|

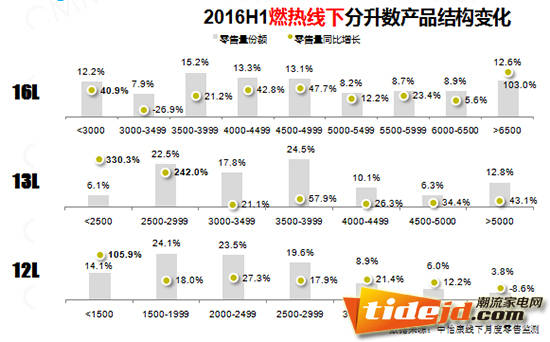

大升数低端增长对相对小升数中高端产品形成价格压迫。16升3000元以下价位段零售量同比增长41%,抑制13升3000元以上市场。13升3000元以下价位段市场增长最为明显,压迫12L中高端市场的增长。

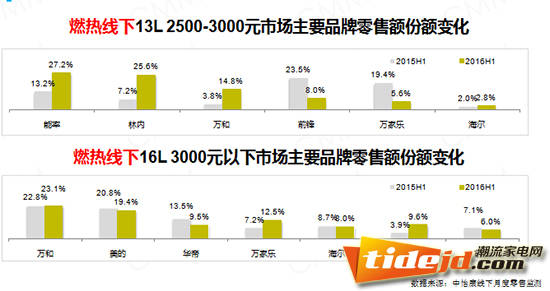

从上半年燃热线下主要品牌分升数产品结构的零售额来看,万和、万家乐、美的、海尔、华帝、樱花、前锋、方太等内资品牌大举进军大升数市场,这也是造成这一现象的主因。 另外,A.O.史密斯、林内、能率三大外资品牌巩固防守3000元以上价位段,而万和、万家乐、美的、海尔、华帝等内资品牌也在卡位3000价位段,这就造成了3000元价位段竞争焦灼。 13升3000价位段洗牌最为明显,其中今年上半年能率的零售额占比为27.2%,去年同期仅为13.2%,今年上半年林内的零售额占比为25.6%,去年同期仅为7.2%,内资品牌万和在13升3000价位的表现十分抢眼,今年上半年零售额占比为14.8,%,去年同期仅为3.8%,另一家内资品牌前锋则形成鲜明对比,从去年的23.5%下降到今年的8.0%。

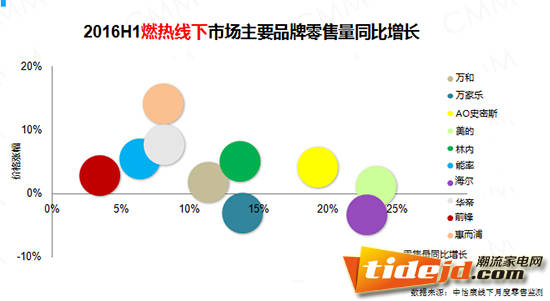

12L市场竞争激烈,万家乐、美的、海尔、华帝今年上半年的均价较去年同期都有不同程度的下跌,同时,零售量较去年同期都有不同程度的增长,企业普遍以价换量。 2016年上半年各大品牌对燃热线下市场的新品偏向来看,林内和万家乐主要聚焦在13L和16L,惠而浦主要聚焦在12L,海尔主要聚焦在12L和13L,A.O.史密斯主要聚焦在20L和24L,华帝主要聚焦在12L和16L,能率和美的主要聚焦在16L,只有万和比较特殊聚焦在8L。总体来看,新品市场多数品牌焦点在13L和16L。 2016年上半年燃热线下市场,能率、华帝、惠而浦、林内、A.O.史密斯普遍价格涨幅较大,前锋、万和、美的等品牌价格有涨有跌,只有万家乐、海尔价格是整体下跌的,这也可以看出各品牌产品价格普遍得到了提升,产品线上移。

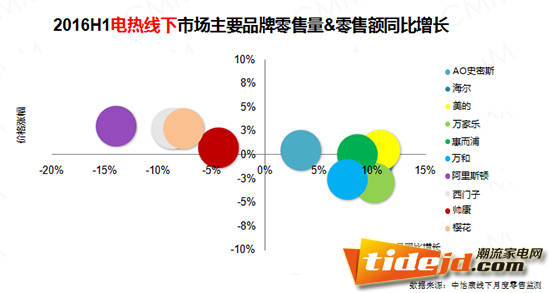

燃热线下品牌市场定位也有差异,万和、万家乐、美的等品牌市场份额高,但中端还有所欠缺,A.O.史密斯仍有空间提升市场占比,比如中端布局一两款有竞争力产品拉升市场占比,华帝、海尔、惠而浦、前锋等品牌则需改善产品结构,比如依托出水量的差异化竞争,而能率、林内、樱花等品牌则致力于完善产品线,丰富中端市场的产品,同时拓宽通路,未来竞争将更趋激烈。 电热线下低端驱动,市场普遍以价换量 2016年上半年,电热市场呈现两极化发展: 低端驱动:2016H1,1000元以下市场占比达38%,市场同比增长10%,其中50升、60升产品占据半壁江山,1000元以下60升产品同比增长76.4%,海尔优势明显。 高端增长:3500元以上市场零售量占比达到7.4%,市场同比增长21%,其中一半增长动力来自60升产品,80升产品贡献三成增长动力,其中,A.O.史密斯对高端增长贡献达80%。 分升数来看:2016年上半年,60L产品零售量、零售额占比分别为37%和42.9%,同比分别增长18.2%和14.6%,市场以价换量明显,2016年上半年与去年同期相比,均价下降3.1%。80L产品零售量、零售额占比分别为10%和17.8%,同比分别增长5.6%和7.3%,市场均价上涨1.4%,呈现平稳扩容的态势。 千元机市场海尔增长领先,海尔千元以下的新品超过20款,新品贡献率约为50%。市场均价在1000-2000元之间万家乐、帅康、樱花、阿里斯顿和海尔的主销机型价格也明显移低。

上半年电热线下2000-3000元市场中,海尔、美的零售额份额分别为30.8%和16.8%,抑菌+速热功能现身中端。2016年上半年,海尔、万和、惠而浦、万家乐、美的等品牌零售量同比增长,这些品牌的价格同比都有不同程度的下降,以价换量趋势明显。

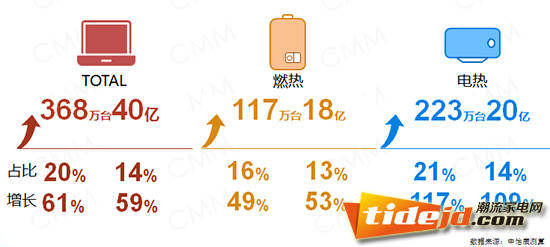

线上市场电热低端混战,燃热产品调整进行中 2016年上半年热水器线上市场规模为368万台,零售额为40亿,零售量占比达2成,零售额占比为14%,同比各增长61%和59%,预计下半年更高。分品类来看,燃热线上规模为117万台,零售额为18亿,零售量占比为16%,零售额占比为13%,同比各增长49%和53%;电热线上规模为223万台,零售额为20亿,零售量占比为21%,零售额占比为14%,同比各增长117%和109%。

(责任编辑:职场达人) |