|

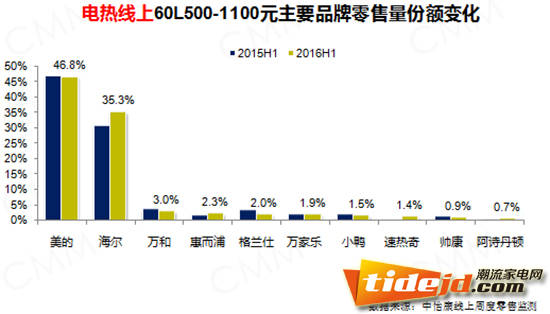

电热线上80升扩容,2016年上半年零售额为15%,去年同期仅为11%,其中A.O.史密斯80升3000-3500元品牌份额为87.1%,其中8款新品在该区间自身额占比高达75%,具有绝对的主导权。 内胆清洁型产品上线,根据技术的不同分为:保养提示型SR、速热遥控型LR和速热节能型DR,销售全面开挂。 2016年上半年电热线上市场竞争主要集中在千元以下,60升500-1100元价格段,美的基本持平去年同期,占比为46.8%,海尔比去年同期有所上升,占比为35.3%,两大内资品牌在这一价格段的表现远超其他竞争品牌,占据了超过8成的市场份额。

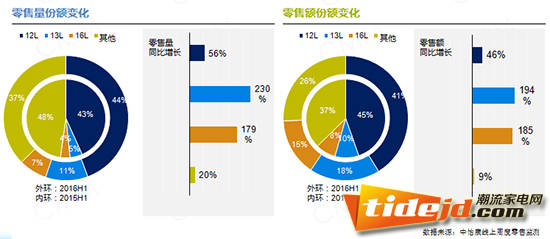

电热线上市场中,美的零售量占比为29.7%,同比下降1%,均价为891元,较去年同期的973元下跌8.5%,海尔零售量占比为24.2%,同比下降1.3%,均价为961元,较去年同期的1055元下跌8.9%,A.O.史密斯零售量占比为7.5%,同比增长1.7%,均价为2201元,较去年同期的2109元增长4.4%,整体市场仍以价格至上,梳理产品线迫在眉睫。 上半年燃热线上13L零售量同比增长230%,16L零售量同比增长179%,零售额分别同比增长194%和185%,扩容比线下更为明显。

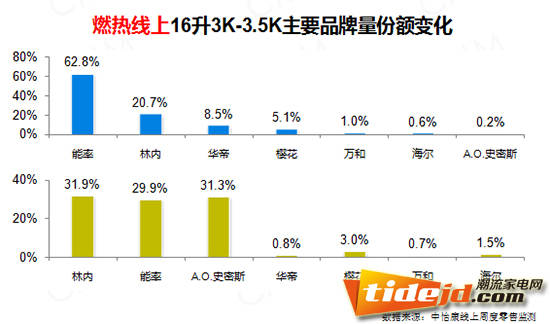

燃热线上市场12L海尔、华帝、万和、美的、万家乐、林内、A.O.史密斯价格都有下跌,销量同比增加,13L海尔和16L市场中的林内、海尔、万家乐、万和和A.O.史密斯都有相同情况,市场普遍以价换量。 燃热线上13L市场能率、林内、A.O.史密斯三家独大,值得关注的是,内资品牌如万和、海尔、万家乐、阿里斯顿、美的等也不断切入13L市场,改善产品结构。 16L3000-3500元主销机型如A.O.JSQ33-D1、林内16E22这两款主力机型,今年价格下探来换取零售量份额的增加。除了外资三大品牌能率、林内、A.O.史密斯之外,内资品牌如万和、海尔、美的也在积极布局3000-3500元价格段新品。

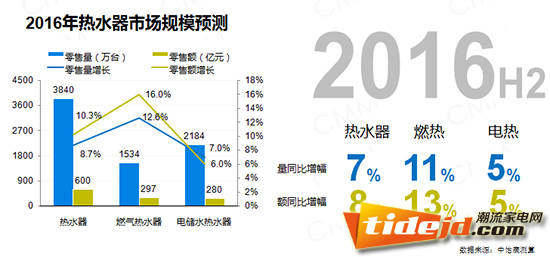

去年上半年线上16L3000-3500元市场占比为21%,其中,能率占比为62.8%,林内为20.7%,两家具有压倒性优势,而今年上半年16L这一价格段的市场占比为36%,其中林内占据31.9%,能率占据29.9%,A.O.史密斯占据31.3%,A.O.史密斯奋起直追,改写了市场格局,基本造成了三分天下的局面。 下半年市场涨幅收窄,短期市场竞争集中中端 中怡康测算,2016年热水器整体市场规模为3840万台,零售额为600亿元,分别增长8.7%和10.3%。分品类来说,燃气热水器市场规模预计为1534万台,零售额为297亿元,分别增长12.6%和16.0%;电热水器市场规模预计为2184,零售额为280亿元,分别增长7.0%和6.0%。 预计下半年热水器整体市场量同比增幅为7%,额同比增幅为8%,燃热市场量同比增幅为11%,额同比增幅为13%,电热市场量同比增幅为5%,额同比增幅为5%。

中怡康认为往后的热水器市场将呈现这样的趋势: 一、随着山东、河北村村通天燃气工程的实施推进,燃气热水器将走向普及阶段。另外,快速增长的市场吸引无数品牌的进入,一方面低门槛带来更多低价位的产品,另一方面竞争引起市场洗牌,主力品牌必然以规模优势施行价格压迫,所以市场提价能力将进一步收窄,价格继续下行。 二、由于内资品牌的发力,引发高端品牌的防守,竞争集中中端。值得一提的是,燃热市场由于高端零冷水技术无法克服价格障碍,短期内难以普及。所以中端地带竞争趋于激烈。 功能组合多样,卖点包装更趋丰富 三、目前市场更多是原有产品功能的排列与组合,短期内无产品的创新,所以短期各品牌为夺取消费者目光会拼卖点包装,产品功能包装上将更趋于丰富。 四、经过一段时间发展,线上市场主要品牌的产品布局明朗,产品线逐渐清晰,品牌定位基本成型,线上竞争开始逐步走向有序。 (责任编辑:职场达人) |